- Mensajes: 27091

- Gracias recibidas: 3282

Suscribirse para ayudarnos al pago del servidor desde 1€/mes Nos seria de gran ayuda en estos momentos críticos y, a vosotros (quien pueda) 1€ no os supone mucho Si al final sois muchos nos, podremos mantener Online GRACIAS

ESTA WEB NECESITA DE TU AYUDA ECONOMICA PARA SEGUIR ONLINE. DESDE 1€ NOS PUEDES AYUDAR (21 Ene 2020)

¡¡ ATENCIÓN !!

ESTA WEB SE MANTENIEN GRACIAS A LAS DONACIONES DE NUESTROS USUARIOS QUE DESDE 1€ APORTAN SU GRANITO DE ARENA.

SI TODAVÍA NO NOS APOYAS, ES EL MOMENTO.

NOS AYUDARÁ A MANTENERNOS ONLINE Y ASÍ SEGUIR AYUDANDOTE CUANDO LO NECESITES

Abusos en tu hipoteca? No la entiendes?

Te Decimos paso por paso como Reclamar y también te ayudaremos a entenderla

.

Te Decimos paso por paso como Reclamar y también te ayudaremos a entenderla

.

Pregunta Comisiones en cuentas vinculadas a la hipoteca NO se Pueden cobrar es ilegal

4 años 6 días antes - 3 años 10 meses antes #185219

por neon26

Este mensaje tiene un archivo adjunto.

Comisiones en cuentas vinculadas a la hipoteca NO se Pueden cobrar es ilegal Publicado por neon26

Estamos viendo que últimamente los bancos necesitan dinero y para ello han vuelto a un viejo conocido.

LAS COMISIONES

Hay ciertas comisiones que si pueden cobrarlas y bajo ciertas circunstancias y matices pero otras no tiene ninguna razón de ser como por ejemplo comisiones en cuentas donde tengas vinculada la hipoteca, depósitos, fondos de inversión... etc

O cuentas donde son de personas mayores y tienen domiciliada una minima pensión. aquí en este punto si lo hacen es.... no vamos a decir la palabra para evitar males mayores hacía nosotros, pero el caso es que lo hacen.

Actualizamos este tema pues.

Decir que hay hasta sentencias donde se ve claramente que la justicia está de nuestro lado.

La justicia declara ilegal cobrar comisiones por la cuenta para el pago de la hipoteca

Al banco de españa les ha llegado cientos y cientos de reclamaciones y siempre ha dicho lo mismo.

Os dejamos un PDF por si quieren descargarlo y la foto de ese PDF

Recordad que los no registrados no pueden ver los archivos adjuntos.

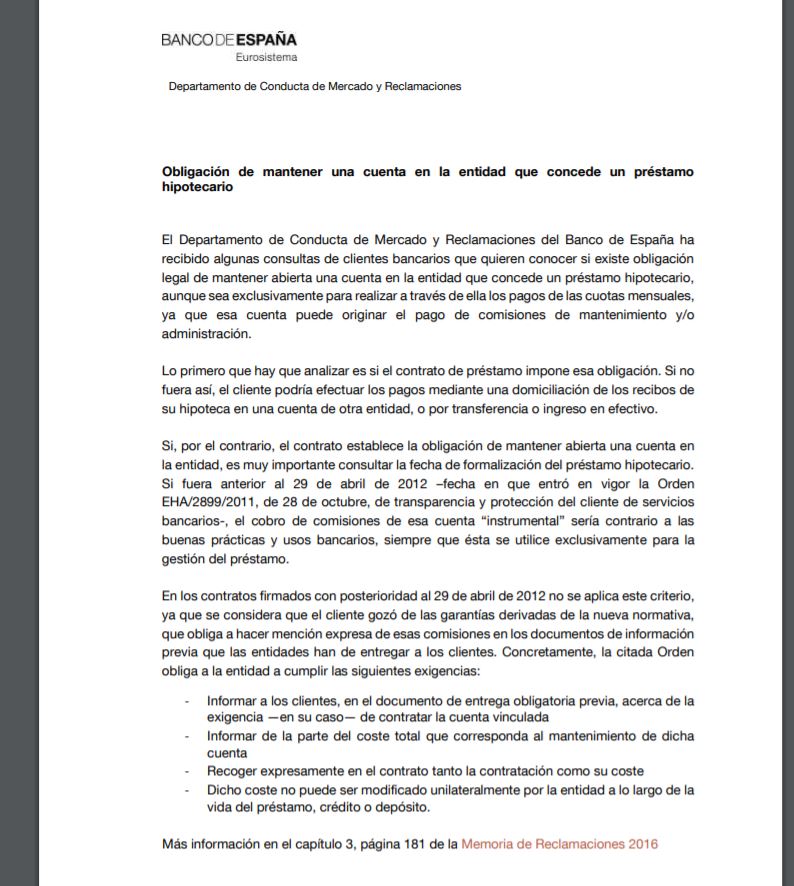

El Servicio de Reclamaciones ha venido tradicionalmente considerando que, cuando las cuentas se mantienen por imposición de la entidad y son utilizadas exclusivamente para abonar los intereses de un depósito, o para dar servicio a un préstamo hipotecario o a los pagos derivados de cualquier otro tipo de operativa (incluso no bancaria, como las cuen- tas vinculadas a fondos de inversión o planes de pensiones), no correspondería a los clientes soportar ninguna comisión por mantenimiento y/o administración. Ciertamente, en tales situaciones el cliente estaría pagando por cumplir una obligación —apertura de cuenta para facilitar la gestión de la entidad— que esta le impuso en interés propio, lo cual se valoraba contrario al principio de reciprocidad y a las buenas prácticas y usos banca- rios.

Sin embargo la entrada en vigor de la nueva normativa general de transparencia de las operaciones bancarias, así como también la previa aprobación de la normativa de crédito al consumo (que incluye las normas de transparencia de aquellas), ha impuesto la revisión de un criterio que venía amparado en la valoración citada, efectuada a partir de la premisa de la falta de mención normativa de tipo alguno al respecto.

Con esto os queremos decir, que si OS AMENAZAN CON COBRAROS LA CUOTA DE MANTENIMIENTO SI LES QUITAIS TODO LO QUE TENÉIS CON ELLOS Y TENÉIS UNA HIPOTECA, DEPOSITO, FONDO DE INVERSION O CUALQUIER OTRA COSA ( SOLO CON TENER UNA COSA DE ESTAS ES VALIDO) , no os vengáis abajo y plantarles cara.

El Banco de España ha considerado tradicionalmente que las cuentas abiertas por imposición de la entidad cuyo único objetivo es pagar las cuotas de una hipoteca o de un préstamo personal o cobrar los intereses de un depósito no deberían tener comisiones de mantenimiento y administración, ya que, al fin y al cabo, “el cliente estaría pagando por cumplir una obligación”, señala el regulador en su Memoria de reclamaciones de 2018.

Sin embargo, del dicho al hecho hay un trecho. Si el banco puede o no cobrarnos comisiones por la cuenta asociada a un crédito, una hipoteca o un depósito no depende tanto de su buena voluntad, sino de la fecha en la que se firmó el contrato,

Abril de 2012, la fecha clave

Si el producto se contrató antes del 29 de abril de 2012, no hay debate alguno: el criterio del Banco de España es que la entidad no puede cobrarnos comisiones por las cuentas vinculadas, siempre y cuando se usen exclusivamente para el pago de préstamos o el cobro de intereses.

Además, el regulador considera que tampoco cabría la posibilidad de aplicar comisiones de mantenimiento sobre la cuenta si esta se utilizase para atender otras obligaciones relacionadas con el producto principal como el pago de los seguros vinculados a la hipoteca. Por el contrario, si la cuenta se usa para realizar otras operaciones como, por ejemplo, pagar con tarjeta en comercios, sacar dinero o abonar recibos de suministros, entonces sí podrían cobrarnos.

La fecha coincide con la entrada en vigor de la normativa general de transparencia y de crédito al consumo, que modificó el criterio que venía siguiendo el Banco de España. Esto significa que las cuentas vinculadas a un producto firmado con posterioridad a abril de 2012 sí pueden tener comisiones. Eso sí, siempre que el banco cumpla una serie de requisitos.

Criterios que debe cumplir el banco

Las cuentas asociadas a productos de financiación o de ahorro constituidos con posterioridad a abril de 2012 o que tras esa fecha fueran objeto de novación podrán tener comisiones, incluso si su titular no les da otro uso más que el pago del préstamo o el cobro de los intereses. Este hecho “no se puede considerar apartado de las buenas prácticas bancarias”, señala el regulador, siempre y cuando el banco cumplan con los requisitos exigidos por la normativa.

Probablemente, el más relevante sea el que hace referencia al hecho de que el banco no puede modificar unilateralmente las comisiones de la cuenta mientras siga vigente el producto vinculado. Así, si cuando se constituyó la hipoteca se estipuló una comisión de mantenimiento de 15 euros trimestrales, esta no podrá aumentar posteriormente. Por el contrario, si la cuenta era gratuita al principio, deberá seguir siéndolo durante toda la vida del préstamo, la hipoteca o el depósito,

LAS COMISIONES

Hay ciertas comisiones que si pueden cobrarlas y bajo ciertas circunstancias y matices pero otras no tiene ninguna razón de ser como por ejemplo comisiones en cuentas donde tengas vinculada la hipoteca, depósitos, fondos de inversión... etc

O cuentas donde son de personas mayores y tienen domiciliada una minima pensión. aquí en este punto si lo hacen es.... no vamos a decir la palabra para evitar males mayores hacía nosotros, pero el caso es que lo hacen.

Actualizamos este tema pues.

Decir que hay hasta sentencias donde se ve claramente que la justicia está de nuestro lado.

La justicia declara ilegal cobrar comisiones por la cuenta para el pago de la hipoteca

Al banco de españa les ha llegado cientos y cientos de reclamaciones y siempre ha dicho lo mismo.

Os dejamos un PDF por si quieren descargarlo y la foto de ese PDF

Recordad que los no registrados no pueden ver los archivos adjuntos.

El Servicio de Reclamaciones ha venido tradicionalmente considerando que, cuando las cuentas se mantienen por imposición de la entidad y son utilizadas exclusivamente para abonar los intereses de un depósito, o para dar servicio a un préstamo hipotecario o a los pagos derivados de cualquier otro tipo de operativa (incluso no bancaria, como las cuen- tas vinculadas a fondos de inversión o planes de pensiones), no correspondería a los clientes soportar ninguna comisión por mantenimiento y/o administración. Ciertamente, en tales situaciones el cliente estaría pagando por cumplir una obligación —apertura de cuenta para facilitar la gestión de la entidad— que esta le impuso en interés propio, lo cual se valoraba contrario al principio de reciprocidad y a las buenas prácticas y usos banca- rios.

Sin embargo la entrada en vigor de la nueva normativa general de transparencia de las operaciones bancarias, así como también la previa aprobación de la normativa de crédito al consumo (que incluye las normas de transparencia de aquellas), ha impuesto la revisión de un criterio que venía amparado en la valoración citada, efectuada a partir de la premisa de la falta de mención normativa de tipo alguno al respecto.

Con esto os queremos decir, que si OS AMENAZAN CON COBRAROS LA CUOTA DE MANTENIMIENTO SI LES QUITAIS TODO LO QUE TENÉIS CON ELLOS Y TENÉIS UNA HIPOTECA, DEPOSITO, FONDO DE INVERSION O CUALQUIER OTRA COSA ( SOLO CON TENER UNA COSA DE ESTAS ES VALIDO) , no os vengáis abajo y plantarles cara.

El Banco de España ha considerado tradicionalmente que las cuentas abiertas por imposición de la entidad cuyo único objetivo es pagar las cuotas de una hipoteca o de un préstamo personal o cobrar los intereses de un depósito no deberían tener comisiones de mantenimiento y administración, ya que, al fin y al cabo, “el cliente estaría pagando por cumplir una obligación”, señala el regulador en su Memoria de reclamaciones de 2018.

Sin embargo, del dicho al hecho hay un trecho. Si el banco puede o no cobrarnos comisiones por la cuenta asociada a un crédito, una hipoteca o un depósito no depende tanto de su buena voluntad, sino de la fecha en la que se firmó el contrato,

Abril de 2012, la fecha clave

Si el producto se contrató antes del 29 de abril de 2012, no hay debate alguno: el criterio del Banco de España es que la entidad no puede cobrarnos comisiones por las cuentas vinculadas, siempre y cuando se usen exclusivamente para el pago de préstamos o el cobro de intereses.

Además, el regulador considera que tampoco cabría la posibilidad de aplicar comisiones de mantenimiento sobre la cuenta si esta se utilizase para atender otras obligaciones relacionadas con el producto principal como el pago de los seguros vinculados a la hipoteca. Por el contrario, si la cuenta se usa para realizar otras operaciones como, por ejemplo, pagar con tarjeta en comercios, sacar dinero o abonar recibos de suministros, entonces sí podrían cobrarnos.

La fecha coincide con la entrada en vigor de la normativa general de transparencia y de crédito al consumo, que modificó el criterio que venía siguiendo el Banco de España. Esto significa que las cuentas vinculadas a un producto firmado con posterioridad a abril de 2012 sí pueden tener comisiones. Eso sí, siempre que el banco cumpla una serie de requisitos.

Criterios que debe cumplir el banco

Las cuentas asociadas a productos de financiación o de ahorro constituidos con posterioridad a abril de 2012 o que tras esa fecha fueran objeto de novación podrán tener comisiones, incluso si su titular no les da otro uso más que el pago del préstamo o el cobro de los intereses. Este hecho “no se puede considerar apartado de las buenas prácticas bancarias”, señala el regulador, siempre y cuando el banco cumplan con los requisitos exigidos por la normativa.

Probablemente, el más relevante sea el que hace referencia al hecho de que el banco no puede modificar unilateralmente las comisiones de la cuenta mientras siga vigente el producto vinculado. Así, si cuando se constituyó la hipoteca se estipuló una comisión de mantenimiento de 15 euros trimestrales, esta no podrá aumentar posteriormente. Por el contrario, si la cuenta era gratuita al principio, deberá seguir siéndolo durante toda la vida del préstamo, la hipoteca o el depósito,

Este archivo está oculto a usuarios invitados.

Por favor, inicie sesión o regístrese para verlo.

Por favor, inicie sesión o regístrese para verlo.

Este mensaje tiene un archivo adjunto.

Por favor iniciar sesión o registrarse para verlo.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

- neon26

- [neon26]

-

Autor del tema

Autor del tema

- Fuera de línea

- Administrador

-

Menos

Más

3 años 6 meses antes #186741

por oscarcg

Respuesta de oscarcg sobre el tema Comisiones en cuentas vinculadas a la hipoteca NO se Pueden cobrar es ilegal

Hola, mi banco me ha estado cobrando una comisión de mantenimiento en la cuenta vinculada al préstamo hipotecario. El uso de la cuenta era única y exclusivamente para hacer la transferencia mensual del pago del préstamo hipotecario. Puse reclamación detallada al servicio de atención al cliente del propio banco hace una semana y hoy mismo he recibido respuesta. No reconocen abiertamente las malas practicas bancarias que han venido haciendome pero si me han reintegrado el total de las comisiones de los últimos 6 años. De no haber sido satisfactoria la respuesta hubiera puesto la misma reclamación al Banco de España. Muchas gracias a todos por la información proporcionada. Un saludo.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

- oscarcg

- [oscarcg]

-

- Fuera de línea

- Navegador Iniciado

-

Menos

Más

- Mensajes: 1

- Gracias recibidas: 0

3 años 6 meses antes - 3 años 6 meses antes #186743

por neon26

Me alegro muchísimo que hayas podido recuperar todas las comisiones de los últimos 6 años.

Es un honor poder haber ayudado.

Un saludo

Debido a que estamos pasando por un bache económico fuerte, y los banners publicitarios ya no nos ayudan, hemos abierto varias vías para que nos ayudéis de la forma que podáis

Bien por Paypal

O bien por Patreon.

POR PAYPAL

Suscribe-te desde 1€ /mes en paypal

Aquí lo explicamos como debes hacerlo ,

Habilitado botón de suscripción mensual automático de donaciones

PATREON

Hazte usuario patreon de Josportal aportando mensualmente desde 1€ con tu tarjeta de débito o bien paypal en Patreon

Aquí te lo explicamos

Hazte usuario Patreon y apoyanos con una donación mensual a través funciona con tarjeta débito

Gracias

Respuesta de neon26 sobre el tema Comisiones en cuentas vinculadas a la hipoteca NO se Pueden cobrar es ilegal

oscarcg escribió: Hola, mi banco me ha estado cobrando una comisión de mantenimiento en la cuenta vinculada al préstamo hipotecario. El uso de la cuenta era única y exclusivamente para hacer la transferencia mensual del pago del préstamo hipotecario. Puse reclamación detallada al servicio de atención al cliente del propio banco hace una semana y hoy mismo he recibido respuesta. No reconocen abiertamente las malas practicas bancarias que han venido haciendome pero si me han reintegrado el total de las comisiones de los últimos 6 años. De no haber sido satisfactoria la respuesta hubiera puesto la misma reclamación al Banco de España. Muchas gracias a todos por la información proporcionada. Un saludo.

Me alegro muchísimo que hayas podido recuperar todas las comisiones de los últimos 6 años.

Es un honor poder haber ayudado.

Un saludo

Debido a que estamos pasando por un bache económico fuerte, y los banners publicitarios ya no nos ayudan, hemos abierto varias vías para que nos ayudéis de la forma que podáis

Bien por Paypal

O bien por Patreon.

POR PAYPAL

Suscribe-te desde 1€ /mes en paypal

Aquí lo explicamos como debes hacerlo ,

Habilitado botón de suscripción mensual automático de donaciones

PATREON

Hazte usuario patreon de Josportal aportando mensualmente desde 1€ con tu tarjeta de débito o bien paypal en Patreon

Aquí te lo explicamos

Hazte usuario Patreon y apoyanos con una donación mensual a través funciona con tarjeta débito

Gracias

Por favor, Conectar o Crear cuenta para unirse a la conversación.

- neon26

- [neon26]

-

Autor del tema

- Fuera de línea

- Administrador

-

Menos

Más

- Mensajes: 27091

- Gracias recibidas: 3282

3 años 4 semanas antes #188966

por evavalle

Respuesta de evavalle sobre el tema Comisiones en cuentas vinculadas a la hipoteca NO se Pueden cobrar es ilegal

permitanme una duda: como consiguieron la información sobre todas las comisiones cobradas. En la aplicación de mi banco puedo mirar hasta cierto tiempo atrás, pero no años y años.Mi hipoteca es del 2007 y desde 2010-2011 sólo la utilizo para la hipoteca. No tengo domiciliado NADA DE NADA. ¿Pidieron a su banco ésta información? Y si fué asi..¿les cobraron? MIL GRACIAS POR SU RESPUESTA

Por favor, Conectar o Crear cuenta para unirse a la conversación.

- evavalle

- [evavalle]

-

- Fuera de línea

- Navegador Iniciado

-

Menos

Más

- Mensajes: 2

- Gracias recibidas: 0

3 años 4 semanas antes #188986

por neon26

Respuesta de neon26 sobre el tema Comisiones en cuentas vinculadas a la hipoteca NO se Pueden cobrar es ilegal

piden toda esta infor al banco, y si mal no recuerdo hay algún banco que cobra por ello aunque no es lo normal.

El siguiente usuario dijo gracias: evavalle

Por favor, Conectar o Crear cuenta para unirse a la conversación.

- neon26

- [neon26]

-

Autor del tema

- Fuera de línea

- Administrador

-

Menos

Más

- Mensajes: 27091

- Gracias recibidas: 3282

2 años 4 semanas antes #190159

por jamv

Respuesta de jamv sobre el tema Comisiones en cuentas vinculadas a la hipoteca NO se Pueden cobrar es ilegal

Buenas tardes! No se si va aquí o en general, deje mi cuenta de Unicaja en enero solo con el préstamo hipotecario, al tercer mes me han cobrado 30€ de mantenimiento, es legal? Como sería el procedimiento para empezar a reclamar?

gracias

gracias

Por favor, Conectar o Crear cuenta para unirse a la conversación.

- jamv

- [jamv]

-

- Fuera de línea

- Navegador Junior

-

Menos

Más

- Mensajes: 22

- Gracias recibidas: 0

Moderadores: monalisa

Tiempo de carga de la página: 0.226 segundos